基礎のひび割れは、条件を満たせば地震保険の「一部損」として補償される可能性があります。

ポイントは、地震による損傷と認定されるかどうかと、申請前に修理をしていないことです。

本記事では、基礎のひび割れが保険対象になる判断基準、申請時の注意点、保険金の賢い使い方までを専門家視点で分かりやすく解説します。

基礎のひび割れは地震保険の対象になるのか?

結論から言うと、条件を満たせば「一部損」として地震保険の対象になる可能性があります。

「基礎にひびが入っただけでは保険は出ない」と思われがちですが、これは大きな誤解です。

地震保険は全壊・半壊だけでなく、軽微に見える基礎の損傷でも補償対象になる制度です。

特に、地震後に確認された基礎のひび割れ(クラック)が

地震による構造的損傷と認定されれば、修理費用の一部を保険金で補える可能性があります。

地震保険の「一部損」とは何か?

一部損とは、建物の損害額が時価額の3%以上に該当した場合に認定される損害区分です。

地震保険の損害区分は、以下のように定められています。

| 損害区分 | 損害の目安 | 支払われる保険金 |

|---|---|---|

| 全損 | 建物価値の50%以上 | 保険金額の100% |

| 大半損 | 40%以上50%未満 | 60% |

| 小半損 | 20%以上40%未満 | 30% |

| 一部損 | 3%以上20%未満 | 5% |

たとえば、

建物保険金額1,000万円の場合 → 一部損で50万円が支払われる可能性があります。

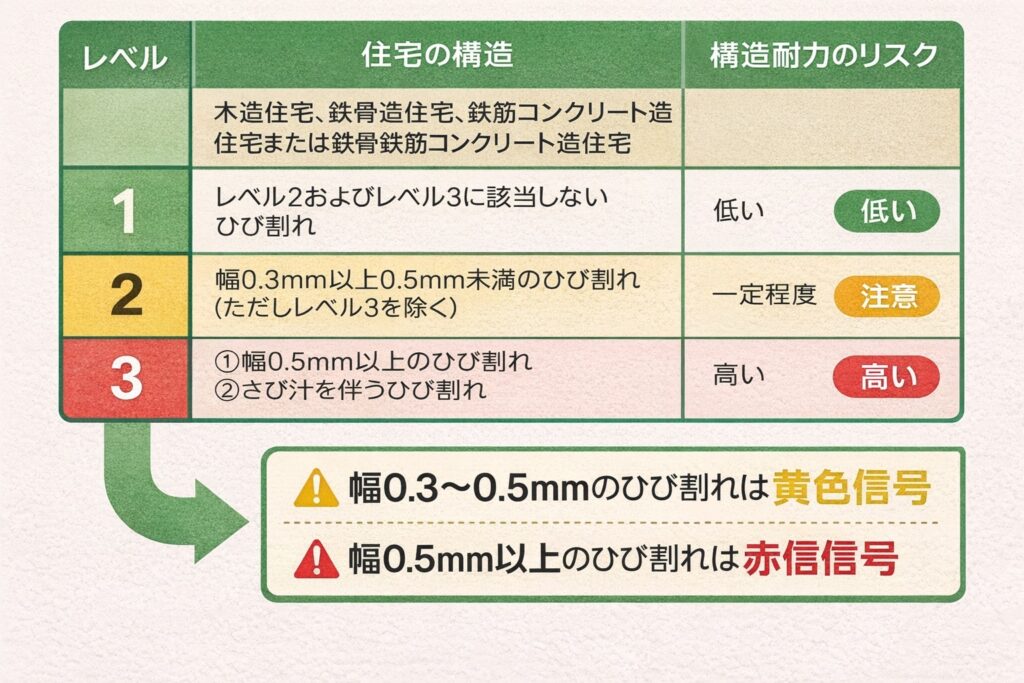

どんな基礎のひび割れが「一部損」になりやすいのか?

複数箇所に発生している、幅や深さのあるクラックは認定されやすい傾向があります。

基礎のひび割れには種類があり、すべてが対象になるわけではありません。

地震保険で判断されやすい基礎クラックの例

- 地震後に新たに発生したひび割れ

- 幅0.3mm以上の構造クラック

- 基礎立ち上がり部分に斜め・縦方向に入った亀裂

- 複数箇所に連続して発生しているひび割れ

専門用語の補足

ヘアークラックとは、幅0.3mm未満の非常に細い表面ひび割れで、

主に乾燥収縮によるもので構造強度に影響しにくいものを指します。

ただし、ヘアークラックでも地震後に多数発生している場合は、

一部損として評価されるケースもあります。

地震保険の申請前にやってはいけないことは?

最もやってはいけないのは「鑑定前に修理してしまうこと」です。

これは非常に重要なポイントです。

なぜ申請前の修理がNGなのか?

- 損害の証拠が消えてしまう

- 地震による損傷か判断できなくなる

- 「経年劣化」と判断されやすくなる

保険会社は、鑑定人(アジャスター)を派遣し、

現地で損害の原因と程度を確認します。

正しい流れ(必ず守ってください)

- 地震後に基礎のひび割れを発見

- 写真を撮り、被害状況を記録

- 保険会社へ連絡・申請

- 鑑定人の現地調査

- 認定後に修理・補強工事

地震保険の保険金は何に使ってもいいのですか?

はい、地震保険の保険金は使い道が自由です。

これは火災保険との大きな違いです。

法律上、修理に使う義務はありません。

しかし、基礎の専門家として強くお伝えしたいのは、

「補修」ではなく「補強」に使うことが最も合理的という点です。

基礎の「補修」と「補強」は何が違うのですか?

結論:補修は見た目を戻すだけ、補強は家の寿命を延ばします。

| 項目 | 補修 | 補強 |

|---|---|---|

| 内容 | ひびを埋める | 強度を高める |

| 耐震性 | ほぼ変わらない | 向上する |

| 再発リスク | 高い | 低い |

| 将来性 | 一時的 | 長期的 |

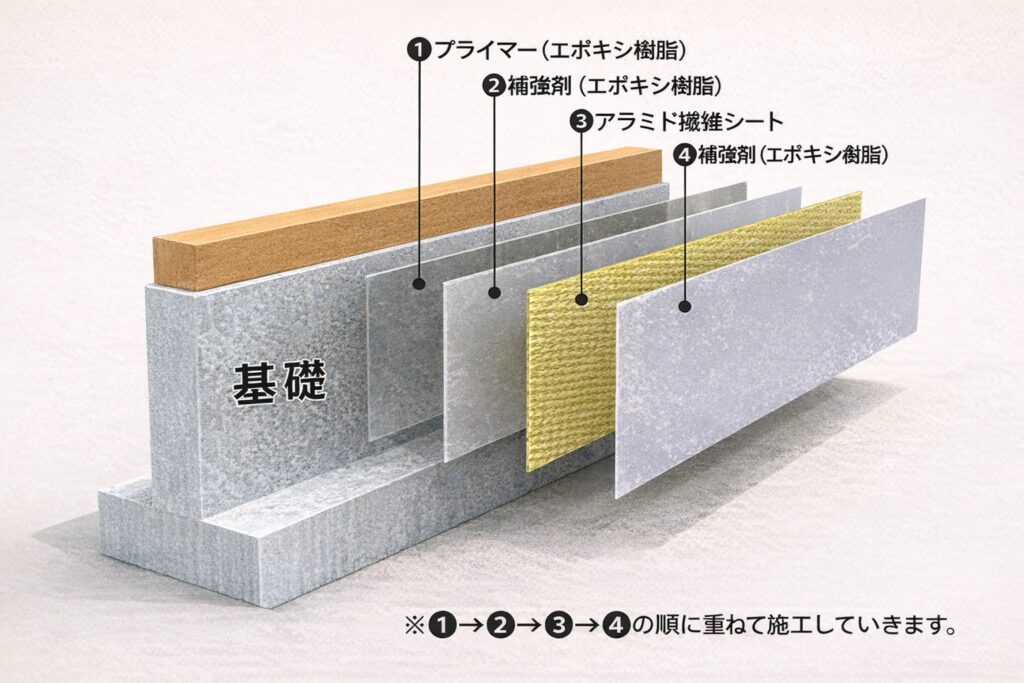

たとえば、アラミド繊維シート補強は、

コンクリートを面で補強し、次の地震に備える工法です。

「せっかく保険金が出たのに、また地震で同じ場所が割れた」

こうした後悔を防ぐためにも、再投資の視点が重要です。

経年劣化か地震被害か分からない場合はどうすればいいのか?

判断がつかない場合でも、まずは専門家に相談するべきです。

基礎専門業者は、

- 被害状況報告書

- 写真付き調査資料

- 修理・補強見積書

などを通じて、客観的な資料作成をサポートできます。

これらは保険申請時に、

「地震による損害である可能性」を説明する重要な材料になります。

※最終判断は保険会社ですが、

資料の質で結果が変わるケースは少なくありません。

よくある質問(基礎のひび割れ・地震保険)

Q1. 基礎のひび割れは地震保険の補償対象になりますか?

はい。地震による損傷と認定されれば、基礎のひび割れでも地震保険の補償対象になる可能性があります。

損害額が建物時価の3%以上と判断された場合、「一部損」として保険金が支払われるケースがあります。

Q2. どの程度のひび割れなら一部損に認定されますか?

ひび割れの幅や本数、発生状況によって総合的に判断されます。

一般的に、地震後に発生した0.3mm以上のひび割れが複数確認される場合は、評価対象になることがあります。

Q3. 地震保険の申請前に修理しても問題ありませんか?

いいえ。申請前に修理してしまうと、保険が適用されない可能性があります。

鑑定前にひび割れを補修すると、地震被害の証拠が確認できなくなるため注意が必要です。

Q4. 経年劣化か地震被害か分からない場合はどうすればいいですか?

判断が難しい場合でも、まずは保険会社や基礎の専門業者に相談することをおすすめします。

被害状況の調査資料や見積書が、保険申請時の判断材料になることがあります。

Q5. 地震保険で受け取った保険金の使い道は決まっていますか?

いいえ。地震保険の保険金は使い道が自由です。

ただし、将来の地震に備えるため、基礎の補修ではなく補強に充てることが推奨されます。

まとめ|基礎のひび割れは「諦める前の確認」が重要です

基礎のひび割れ=自己負担と決めつける必要はありません。

- 地震保険は一部損でも使える可能性がある

- 申請前の修理は絶対にNG

- 保険金は補強に使うのが最も賢明

- 判断に迷ったら専門家に相談する

築年数の経過した一戸建て住宅は、これからの地震リスクとどう向き合うかが非常に重要です。

「保険対応の見積もりが欲しい」

「保険金の範囲で最適な補強をしたい」

そう感じた時が、行動のタイミングです。

制度を正しく使い、大切な住まいを長く守っていきましょう。

🔎 基礎のひび割れ(クラック)で不安を感じたら

早期診断が、住まいと将来の安心を守ります。

まずは専門家による点検をおすすめします。